这几天,想必大家都在吃瓜,毕竟娱乐圈富二代周震南被曝出父母欠债12.3亿成老赖可不是一件小事,已经上社会新闻了。

老赖,也就是明明有偿还能力,却不还钱的人,法院会将此人列为失信被执行人,对其进行惩罚限制。

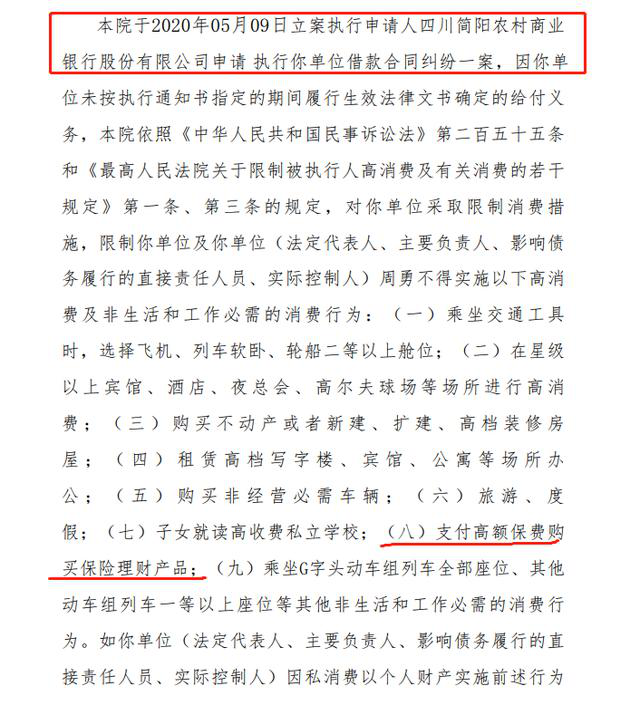

朋友指着法院给周震南父亲周勇颁发的限制消费令上的一条限制「支付高额保费购买保险理财产品」疑惑道:老赖不可以买保险吗?

相信这个问题大家也是一知半解,所以我今天就来给大家做个科普,好好聊下老赖能不能买保险这个事情。

早在2016年,中共中央办公厅 国务院办公厅就印发了《关于加快推进失信被执行人信用监督、警示和惩戒机制建设的意见》,里面就有这样一条规定:

购买具有现金价值保险限制。限制失信被执行人及失信被执行人的法定代表人、主要负责人、实际控制人、影响债务履行的直接责任人员支付高额保费购买具有现金价值的保险产品。

也就是说,欠钱不还被法院「通缉」的老赖,是不能买保险理财产品的。因为保险理财本就属于财产性收益,你这还欠着钱不还,怎么还能让你有财产性收入呢?

即使是偷偷买了,一旦被发现举报,还是会被查封冻结的。

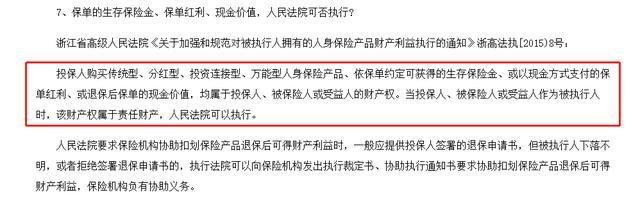

比如说,老赖购买的传统型、分红型、投资连接型、万能型人身保险产品、依保单约定可获得的生存保险金、或以现金方式支付的保单红利、或退保后保单的现金价值,均属于老赖的财产权,这些财产权都属于责任财产,人们法院是可以执行的。保险机构也负有协助义务,协助执行通知书要求扣划保险产品退保后可得的财产利益。

有现金价值的保险产品不能买,有人就问了,那保障型保险可以买吗?

这就看实际情况了,如果老赖买的是纯保障型保险,只保命的,具有极强的人身依附性的,可能是可以的。因为不可以随时退保获得现金价值的保障型产品,没有财产性收益,是不会被查封的。但恶意避债就另说。

举个简单的例子,如果老赖给孩子购买的重疾险,一直在保障期内,退保也不能拿到钱的,这个就没问题。

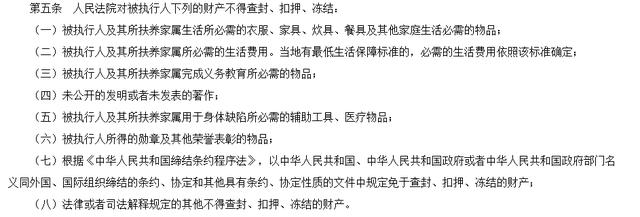

可以确定的是,法律上并没有明确指出老赖不能参加社保。而且老赖的社保养老金也不会完全被人民法院冻结、扣划,会预留必需的生活保障费用。

至于在成为老赖前购买的保险会不会被查封,这个也要看情况而定。

比如说,理财型分红型的保险,无论是之前还是之后购买的,都会被查封冻结的。至于纯保障型保险,只保命的,不能解除合同获取收益的,可能不会被执行。

老赖的某项财产是否会被执行,主要依据是否在法律执行的范围内。

总而言之,欠债还钱天经地义,老赖想钻法律的空子,想通过保险来避债是不现实的。

不仅不现实,长期处于失信被法院强制执行名单中,不能合理配置和购买保险产品,也是一大损失,还是趁早还钱为好。

毕竟,保险可以买到都是一种幸运。

我一位远房表哥,今年刚好30岁,却因为长期的抽烟酗酒患有高血压,等到想要买份保险求个保障的时候却处处受限,这个不能买那个不能买。

最后,只能惋惜的告诫我,趁还能买保险的时候趁早买。

因为风险并不会等人,保险不能临时“抱佛脚”,买到可能就赚到。

保监会就曾公开发布过保险公司9大通用拒保人群:乙肝患者、超重、高血脂、肝功能异常、高血压、血尿、糖尿病、吸烟、酗酒。

且事实上,不止这些,以下人群也是会采取加费、延期和拒保等方式处理的:

比如女性中常见的乳腺增生和贫血患者,她们可能还没有严重到被直接拒保,但往往可能会被保险公司要求加费;

比如有过住院史的,保险公司可能会要求复检之类的,如果复核不过,很大可能就是拒保;

还有年龄太大的、60周岁以上的父母,不仅可供选择的产品十分有限,保费也比年轻人高出一倍左右。即使在承保范围之内,多数保险公司在核保时要求都比较高,有一两项体检指标不合格,可能被拒保。

看着这些核保结果,你就应该明白,保险并非轻易买:受政策的限制,受年龄的限制,受身体状况的限制等。

因此,趁可以买的时候,一定要抓紧机会。